di Gino Pagliuca

Non basta un quarto di punto per azzerare il vantaggio dei mutui indicizzati. Il gap però si può chiudere con altri possibili aumenti e la rata costante dà maggiore sicurezza. Le ipotesi e i calcoli

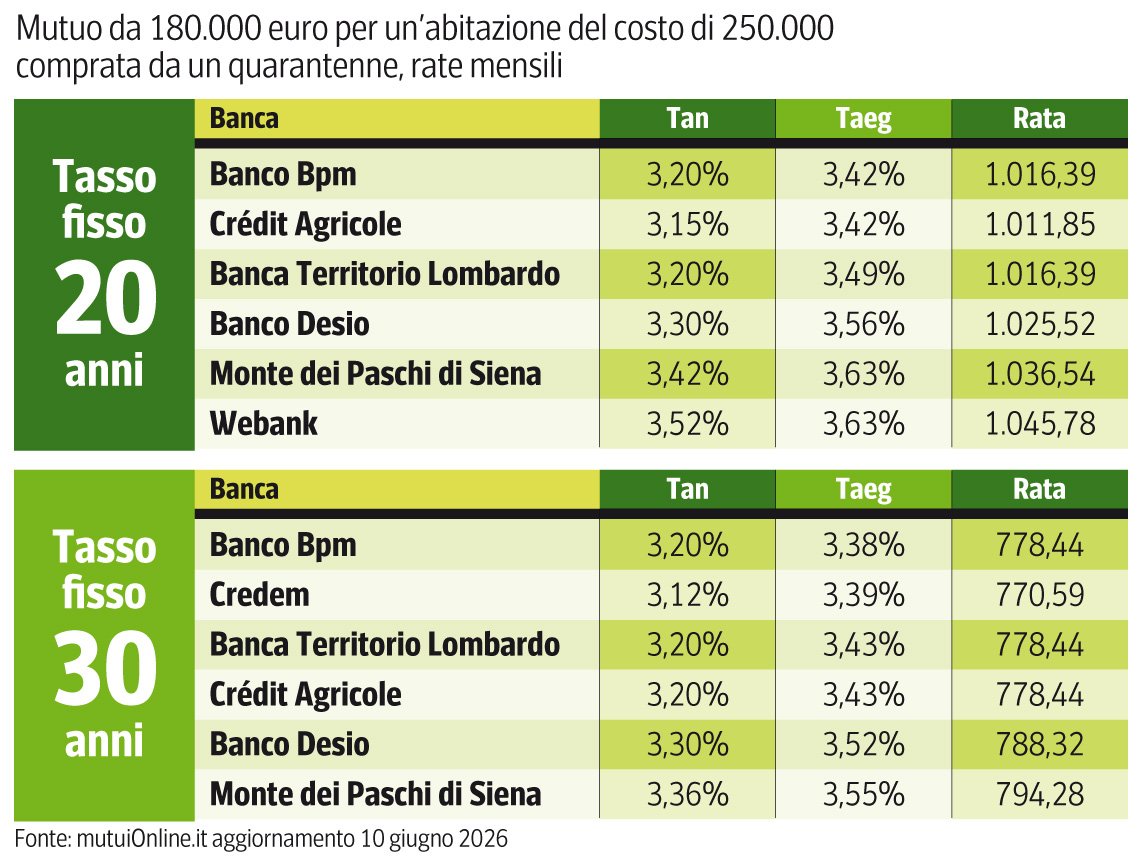

Nessun terremoto per il mercato dei mutui. L’aumento di 25 centesimi del costo del denaro deciso dalla Bce, era già stato ampiamente metabolizzato dai mercati, visto che l’Euribor a tre mesi, parametro benchmark per i finanziamenti variabili, si era già portato oltre il 2,40%, con una crescita di mezzo punto da inizio anno. Rimane sui valori, alti, degli ultimi mesi l’Eurirs, il parametro che serve da base per i finanziamenti fissi: il ventennale quota attorno a 3,33%. La forbice Euribor/Eurirs si è quindi ridotta a circa 90 centesimi e si restringe ancora un po’ se guardiamo alle condizioni praticate dalle banche.

Le classifiche

Dalla classifica dei dieci mutui standard (ovvero senza promozioni o sconti legati alla classificazione energetica dell’edificio) più convenienti da 180mila euro per una casa da 250mila, stilata sulla base delle rilevazioni di mutuiOnline.it del 10 giugno, si ricava che a 20 anni i variabili sono offerti in media al 2,53% per una rata