La legge delega di riforma fiscale (111/2023) ha previsto, tra l’altro, una rivisitazione dell’Irpef. Un ridisegno che interesserà anche chi compra e vende opere d’arte. I dubbi sono molti. Si deve pagare l’Irpef se si vende un quadro della propria collezione comprato all’asta o in una galleria e c’è un guadagno? E c’è anche l’obbligo di pagare l’Iva? E si è soggetti alla tassazione anche se le compravendite sono sporadiche? Vediamo di rispondere a questi interrogativi. I guadagni ottenuti con la cessione di opere d’arte potrebbero rientrare, a certe condizioni, nella categoria dei «redditi diversi» (articoli 67 e seguenti del Dpr 917/1986, meglio conosciuto come Testo unico dell’imposta sui redditi o Tuir). La legge delega ha indicato i criteri per regolamentare il trattamento delle plusvalenze conseguite, al di fuori dell’esercizio dell’attività di impresa, dai collezionisti di oggetti d’arte, di antiquariato e da collezione e, più in generale, di opere dell’ingegno di carattere creativo appartenenti alle arti figurative. Nella precedente legislazione era contenuta una specifica norma che imponeva di tassare i guadagni realizzati con operazioni poste in essere con intento speculativo: venivano considerate come speculativi i guadagni qualora il periodo di tempo intercorrente tra l’acquisto e la cessione fosse non superiore ai due anni (articolo 76 del Dpr 597/1973). Questa regola non è più in vigore da tempo, lasciando così spazio in questi anni alle interpretazioni dell’Agenzia delle Entrate e alla giurisprudenza

Che cosa dicono le nuove linee guida

Di qui l’esigenza del legislatore di dettare nuove linee guida. La legge delega ha stabilito che dovranno escludersi da tassazione i casi in cui è assente un intento speculativo e che va previsto l’esonero dei contribuenti da ogni forma dichiarativa di carattere patrimoniale. Tra i casi di assenza dall’intento speculativo, e dunque dell’obbligo di pagamento dell’Irpef, la legge delega ha menzionato espressamente solo le ipotesi in cui le opere siano state acquisite a titolo gratuito, per successione o donazione perché la cessione sarebbe da considerarsi una mera dismissione patrimoniale (non tassabile). Sarà compito del legislatore delegato quello di individuare le ulteriori casistiche per le quali è configurabile l’assenza dell’intento speculativo. La relazione alla legge delega ha individuato solo due altre classi di operazioni non tassabili: 1) la permuta con la quale il collezionista riceve un’altra opera in cambio della propria. L’assenza di una monetizzazione evidenzia una finalità meramente artistica/culturale della cessione e non già una finalità lucrativa; 2) il reinvestimento, entro un congruo lasso temporale, del corrispettivo realizzato dalla vendita in altri beni rientranti nella disciplina in esame. Nessuna altra indicazione dalla relazione con riferimento, ad esempio, all’esclusione da tassazione della plusvalenza al decorrere di un certo lasso temporale tra acquisto e vendita, come previsto in passato, prima dell’entrata in vigore del Testo unico delle imposte sui redditi.

E l’Iva?

Per quanto riguarda l’Iva, la legge delega (articolo 7, comma 1, lettera e), per rendere più competitivo il mercato dell’arte italiano e sostenere gli operatori di tutta la filiera, costretti a fronteggiare la concorrenza internazionale, ha previsto, quale criterio direttivo cui uniformarsi in recepimento della direttiva Ue n. 2022/542, la riduzione dell’aliquota Iva relativa all’importazione di opere d’arte (che era ordinariamente fissata al 10%) e relativa alle cessioni di oggetti d’arte, di antiquariato o da collezione, (ordinariamente stabilita al 10%, se posta in essere dall’autore e dai suoi eredi/legatari, e al 22% negli altri casi come gallerie, mercanti d’arte). In recepimento della legge delega è stata introdotta dal primo luglio scorso (articolo 9 del decreto legge 95/2025) l’aliquota Iva del 5% per la generalità delle cessioni di oggetti d’arte, di antiquariato e da collezione (rispettivamente individuati, dal punto di vista merceologico, nella Tabella allegata al decreto), ossia per le cessioni da chiunque effettuate (sempre che si tratti di soggetti passivi Iva). L’aliquota del 5% si applica anche alle importazioni di oggetti d’arte, di antiquariato e da collezione e agli acquisti intracomunitari mentre non si applica se viene adottato il regime speciale per i rivenditori di beni usati, di oggetti d’arte e da collezione come previsto dal decreto legge 41/95 (il «Regime del margine», che prevede una modalità semplificata di calcolo dell’Iva, mediante scorporo dal margine della vendita).

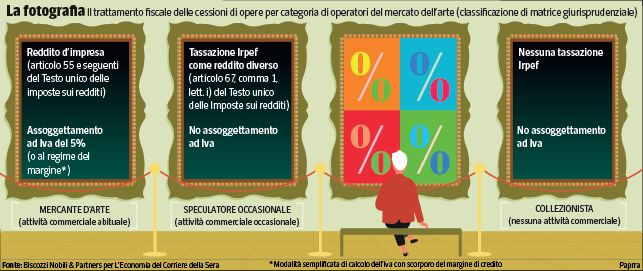

Tre identikit in cerca della giusta tassazione

Fino a quando la legge delega non troverà attuazione con l’apposito decreto legislativo — che dovrà prevedere anche l’introduzione di una specifica disciplina transitoria per regolamentare le operazioni intervenute nei periodi di imposta ancora accertabili — la definizione dei risvolti fiscali derivanti dalla cessione delle opere d’arte tenderà a basarsi sostanzialmente sui principi elaborati dalla giurisprudenza di legittimità. La Suprema Corte è intervenuta recentemente a più riprese per sopperire al vuoto normativo (Cassazione n. 6874/2023, n. 1603/2024, n. 1610/2024), delineando quali siano le figure che ruotano intorno al mondo delle compravendite di opere d’arte, definendone i profili e stabilendone i relativi obblighi tributari. Secondo la Corte va definito come: a) «mercante d’arte» chi professionalmente e abitualmente ne esercita il commercio, anche in maniera non organizzata, con il fine di trarre un profitto dall’incremento del valore delle opere; b) «speculatore occasionale», chi acquista occasionalmente opere d’arte per rivenderle per ricavare un utile; c) «collezionista», chi acquista le opere per scopi culturali, con la finalità di incrementare la propria collezione e possedere l’opera, senza l’intento di rivenderla generando una plusvalenza, essendo il suo interesse rivolto non tanto al suo valore economico quanto a quello estetico-culturale. In pratica per il piacere che il possedere le opere genera.

Le specifiche

Il discrimine su cui fondare la diversa qualificazione è stato individuato dalla giurisprudenza di legittimità nel requisito dell’abitualità, cioè nell’esistenza di una attività commerciale in ragione di elementi significativi idonei a dimostrare la sistematicità e professionalità dell’attività d’impresa (la frequenza e il numero delle transazioni effettuate, gli importi elevati, il quantitativo di soggetti con cui sono stati intrattenuti i rapporti, la varietà della tipologia di beni alienati). Non assume rilievo, ai fini impositivi, il fatto che il profitto conseguito sia stato capitalizzato in beni e non in denaro, in quanto comunque ne deriva un arricchimento del patrimonio personale del soggetto. La Suprema Corte ha evidenziato come la nozione civilistica e quella tributaria di «imprenditore commerciale» divergano per un aspetto essenziale, ossia quello della necessità dell’organizzazione, requisito indispensabile per il diritto civile ma non per quello tributario per il quale è sufficiente la professione abituale dell’attività economica, anche senza l’esclusività. Pertanto la Corte sottolinea che il sistema fiscale prevede conseguenze differenti: a) per il «mercante d’arte» si è in presenza di reddito d’impresa (articolo 55 Tuir) e assoggettamento a Iva; b) per lo «speculatore occasionale» la cessione può generare un provento rientrante nella categoria dei «redditi diversi» (articolo 67) quale attività commerciale occasionale e senza applicazione dell’Iva per mancanza del requisito dell’abitualità (rilevante invece per la configurazione di reddito d’impresa); c) il «collezionista» privato non è soggetto ad alcuna imposizione fiscale a fronte delle plusvalenze realizzate.

*Andrea Di Bartolomeo è socio di Biscozzi Nobili Partners

LEGGI ANCHE

-

Arte, Fontana e Carrà i top del 2025, De Chirico il più richiesto: le «semestrali» delle maison italiane

-

Arte, i conti di mezza estate: Mondrian il più prezioso, ma il mercato rallenta ancora

-

Da Londra a New York: nelle aste di luglio vanno di moda l’antico e il preistorico

-

Arte, il lusso e la scultura sfilano a Monte Carlo: le aste milionarie per orologi, borse e non solo

-

Arte, la settimana di Canaletto: a Londra il maestro veneziano batterà il «proprio» record?

-

Le ville nascoste, i capolavori dimenticati: la riscoperta del Liberty, dalla Sicilia a Milano e Riccione

-

Arte, l’estate inizia sotto la luce europea: dopo Art Basel, le grandi aste tra Londra, Milano e Roma

-

Investire in opere d’arte: «Il quadro giusto? È quello che non vuoi più vendere». L’alchimia matematica delle nuove gallerie

10 agosto 2025 ( modifica il 10 agosto 2025 | 09:34)

© RIPRODUZIONE RISERVATA